「つみたてNISA(積立NISA)」を開始して1年経過しました。そこで、オススメしているからには実績を紹介するとともに、今後の予測もしながら「つみたてNISA」の魅力をご紹介できればと思います。

と、その前に「つみたてNISA」はどんなものだったのか?念のために、おさらいしておきましょう!

おさらい:つみたてNISAの4つのポイント☆

- 非課税となる期間は最長20年間

- 非課税投資枠(年間投資上限)は40万円/年

- 買付は定期的に継続したもの(積立)であること

- 対象商品は一定の条件を満たす投資信託等

※現在(2021年1月6日時点)、つみたてNISAは2042年までの制度とされていますので、投資信託の購入を行うことができるのは2042年までです。

1年間の実績紹介!

とにもかくにも、1年間の運用実績を見てみましょう!

2020年3月から開始したので、2021年2月で1年になります。(開始時期が中途半端なため、集計表が見にくくてすいません。)

※2021年2月から、積立金額を30,000円➡33,333円に増額させています。

約36万円を積み立てし、1年後に+9.5万円の約45.5万円になったわけです。利率で見ると26%。何もせずに約10万円増!銀行に定期預金なんかするよりも、はるかに良い運用をしてくれるわけです。もちろん、投資信託なので多少のリスクはありますが、国が推奨しているため、税金がかからないというメリットもありますので、実質的には10万円以上の価値があります。

つみたてNISAの今後

先に記載したように、つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です。また購入した投資信託で得た運用益と分配金は、20年間は課税されません。

※通常、課税口座(特定口座・一般口座)で購入した投資信託では、運用益と分配金に対して約20%の税金がかかります。

2020年10月時点では、つみたてNISAは2042年まで申し込みや投資信託の購入を行うことができる制度です。2042年までに購入した投資信託は20年間非課税で運用することができますが、その翌年から買い足しなどが現状はできません。

非課税期間が終わったらどうなる?

一般NISAの非課税期間は最長5年間で、5年経過後は課税口座に移行するか、翌年の非課税枠に移行(ロールオーバー)することができます。

ですが、つみたてNISAではこのロールオーバーができません。20年を過ぎた後は、何かしらの対処をしなくてはならないのです。ここからはその対処法についてご紹介します。

課税口座で引き続き運用する

20年間の積み立てで保有した投資商品を売却せずに引き続き運用したいという場合は、特定口座や一般口座といった口座で運用を継続することができます。これらの口座はどちらも課税口座ですが、NISA口座から課税口座に変更する特別な手続きは必要ありません。

つみたてNISA口座の資産を課税口座に移した場合、非課税期間中の利益について課税されることはありません。そのため、非課税期間中に保有資産額が増加していた場合はメリットがあります。ただし、保有資産額が減少していた場合はデメリットが生じる可能性があります。

例えば、つみたてNISAで合計500万円投資し、20年間運用した後の評価額が450万円になっていたとします。利益は出ていないので、税金がかかることはありませんが、これを課税口座に移して運用し続けた場合は注意が必要です。評価額が上昇し、資産額が500万円に戻ったため売却をしたとします。つみたてNISAの運用期間も含めれば利益は出ていませんが、口座を移してからは50万円の利益が出ていることになり、その分だけ課税されてしまいます。

売却して現金にする

満期を迎えたつみたてNISAの運用を考える際に最も簡単なのが、「売却して現金化する」という方法です。売却する場合は、必ずしも20年間待つ必要はありません。もし、自分が保有している資産が値上がりして、今が売り時だと思った場合は、自由に売却することができます。もちろん非課税期間内での売却ですので、税金がかかることはありませんが、一般的に、つみたてNISAは長期間運用するのに適した制度で、積み立てられる額にも限りがあることから、できるだけ長く持っておく方が良いです。

再度、つみたてNISAの枠を使う

つみたてNISAでは、ロールオーバーができません。ただし、新たにつみたてNISAで積立投資すること自体はできるので、運用で得た利益を現金化して、それを元手に新しくつみたてNISAを始めるのも一つです。

この場合でも年間の投資限度額は変わらず40万円までなので、それ以上の額の投資をする場合は、課税口座を使うことになります。

満期まで積み立てると資産はどのくらい増える?

では、実際に20年間つみたてNISAで運用するとどのくらい資産が増えるのでしょうか?運用シミュレーションをもとにつみたてNISAのメリットを考えてみます。

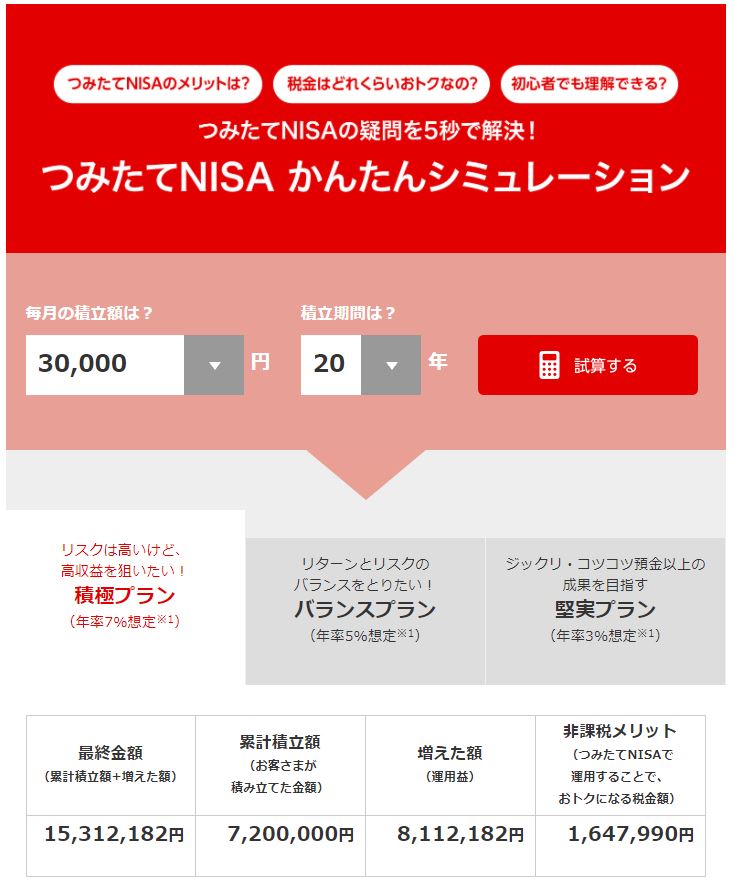

シミュレーションについては、auカブコム証券の「つみたてNISA(積立NISA)かんたんシミュレーション」が一番分かりやすかったので、紹介させていただきます。

毎月の積立額を5,000円、10,000円、20,000円、30,000円の4つから選択し、積立期間を5年、10年、20年の3つから選択し、「試算する」ボタンをクリックするだけです。あとは、投資のプランが年率3%、5%、7%の3つが用意されているため、それぞれをクリックすれば、運用益を見ることができます。

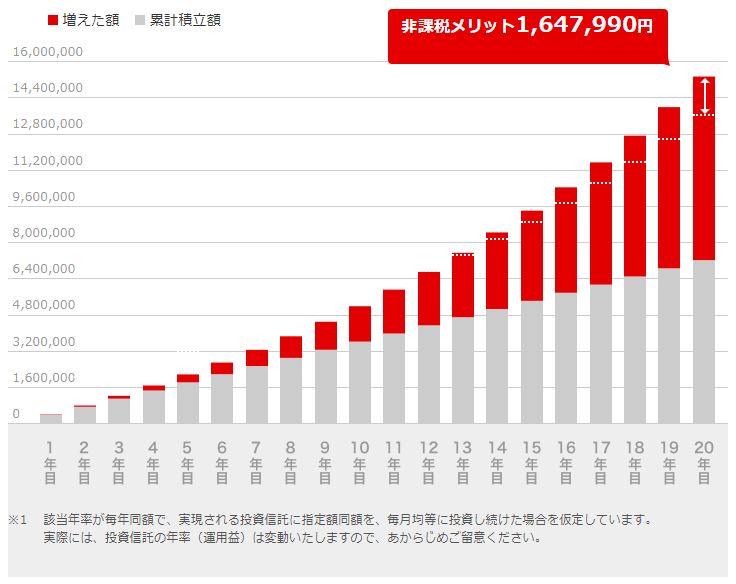

私の場合、毎月3万円を20年間、積極プランで設定していますので、720万円の積立に対し、約810万円の運用益!!これだけ見るとすぐにやりたくなりますが、年率7%を20年間持続するのはなかなか難しいのではないかと思います。

そして、注目すべきポイントは、なんと言っても非課税メリットですよね!約165万円が税金で持っていかれないで、手元に残る計算になります。こう考えると、税金が高過ぎるとよく分かりますよね・・・

下記にURLのリンクを張っていますので、是非皆さんも一度シミュレーションしてみてください。

「シミュレーション」についてはこちら(出展:auカブコム証券)

それでもまだ始められないあなたへ

資産運用で最も怖いことは、元本割れをしてしまうことです。私も株の世界ですが、何度も元本割れを経験してきました。ですが、10年以上ホールドしていて、やっと日の目を見た株もいくつもあります。

他の投資商品と同様に、つみたてNISAで運用する投資信託は基本的に元本保証ではありませんが、先ほどのシミュレーションのように経済は長いスパンで見れば成長し続けており、元本割れする可能性は運用期間が長くなるほど低くなります。

ですが、銀行にお金をたくさん預けているだけでは資産運用ができません。現在、日本の銀行の一般的な利息は0.002%ほどです。100万円を20年間預けて320円程度増える利率です。

やはり、つみたてNISAの良いところは、少額からでも開始できる点と、税金が掛からないことでしょう。毎月1,000円でもいいので、一度やってみてください。そして、毎月の運用益を眺めてみてください。ひょっとしたら、たった1ヶ月で上述した320円増えているかも知れませんよ

おわりに

今回の記事では、積立期間20年を過ぎたあとの「つみたてNISA」の資産運用プランについて解説しました。投資信託は長く運用すればするほど利益が増えていく可能性が高い仕組みです。特に、つみたてNISAは利益に対して税金がかからないことが大きなメリットです。

自分のライフプランや理想の資産運用を考え、計画的につみたてNISAを活用していきましょう。